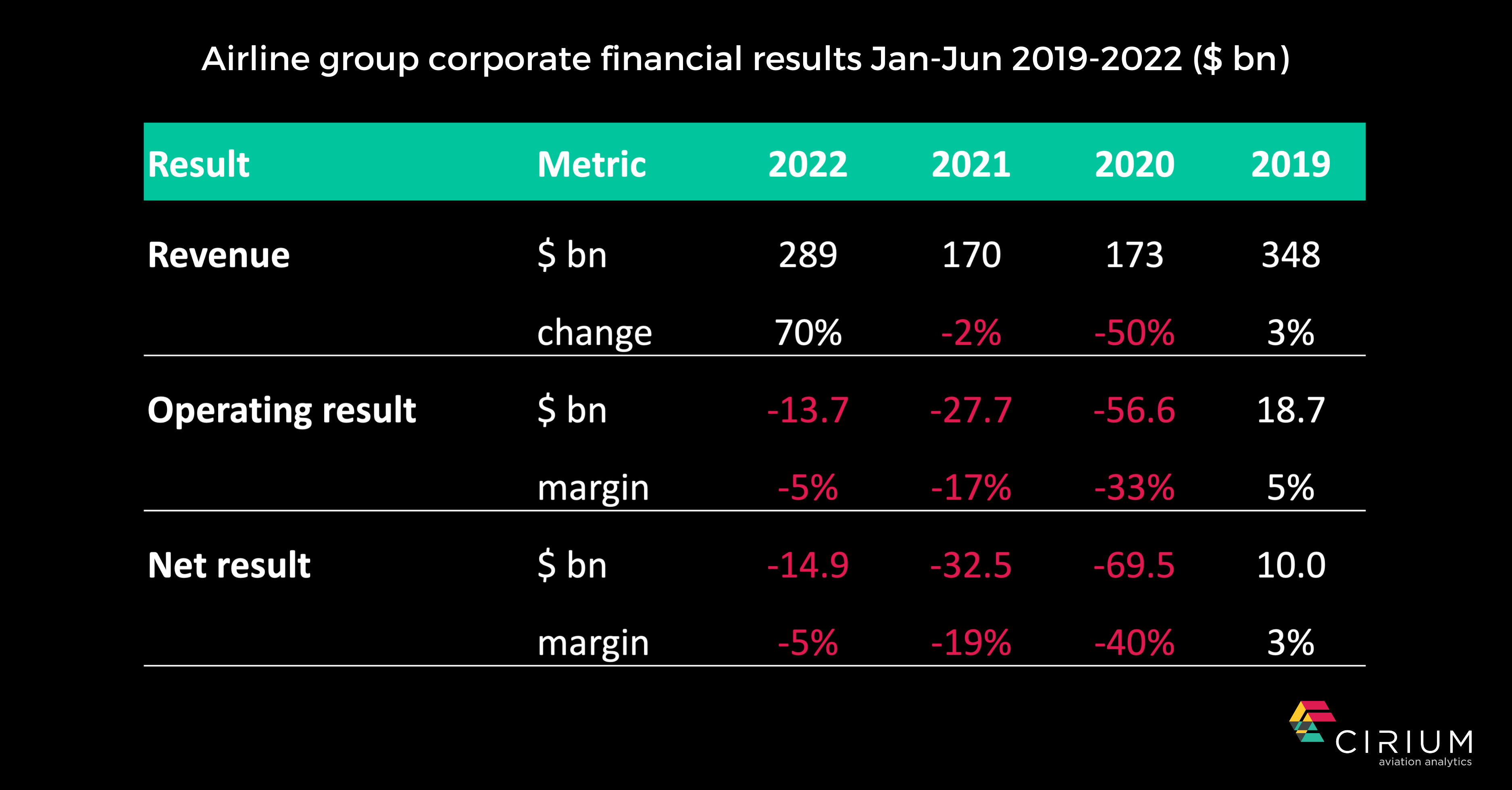

- Los grupos de aerolíneas sumaron otros 42 000 millones de dólares de pérdidas netas en 2021 y 15 000 millones para el primer semestre de 2022.

- El sector estadounidense se encamina a volver a la rentabilidad en 2022, y Delta Air Lines ya ha recuperado el primer puesto en la clasificación del primer semestre.

- Las pérdidas parecen agravarse en China a medida que los cierres por COVID-19 hacen mella en el tráfico, frenando la recuperación en el conjunto de la región de Asia Pacífico.

LONDRES–(BUSINESS WIRE)–Cirium, en su análisis de la Clasificación mundial de las finanzas de los grupos de aerolíneas para 2021 y la primera mitad de 2022, muestra cómo el fuerte descenso de los ingresos de las aerolíneas se ha traducido en una pérdida neta de casi 220 000 millones de dólares en los últimos dos años y medio desde que comenzó la pandemia.

La magnitud de los daños causados por la pandemia se pone de manifiesto en las últimas clasificaciones de aerolíneas de Cirium. Los ingresos de los grupos aeronáuticos mundiales se redujeron a más de la mitad en 2020 y, a pesar de una cierta recuperación, terminaron 2021 con un descenso de más del 40 % respecto a los niveles anteriores a la pandemia. Los ingresos, de 500 000 millones de dólares, siguen siendo inferiores a los de hace 15 años.

Una vez presentados los resultados financieros de la mayoría de las compañías aéreas para el primer semestre de 2022, se observan nuevos indicios de recuperación frente a lo más profundo de la crisis, pero se espera que el sector vuelva a registrar pérdidas para todo el año 2022.

Jeremy Bowen, director ejecutivo de Cirium, señaló: «La señal es positiva, el déficit neto disminuye año tras año. En 2020, el descenso de los ingresos se tradujo en pérdidas netas de 160 000 millones de dólares, otros 42 000 millones el año pasado y las pérdidas del primer semestre de este año ascienden a unos 15 000 millones».

«Si las pérdidas en lo que va de año no aumentan sustancialmente, el sector de las aerolíneas registraría una pérdida neta global de casi 220 000 millones de dólares desde el inicio de 2020. Sin embargo, con la hipótesis de que no se produzcan más sobresaltos en el sector, existe la posibilidad de que la industria alcance el punto de equilibrio en la segunda mitad del año, liderada por los grupos estadounidenses y europeos».

La demanda se ha recuperado, con un aumento de los ingresos mundiales del 70 % en el primer semestre de 2022, lo que sitúa el total en un 20 % de los niveles de 2019.

La Clasificación mundial de las finanzas de los grupos de aerolíneas de Cirium correspondiente al primer semestre de 2022 muestra los mayores avances en las compañías norteamericanas, que han registrado un aumento del 5 % con respecto a los niveles anteriores a la pandemia y han vuelto a obtener un modesto beneficio operativo.

Delta Air Lines vuelve a encabezar la clasificación de ingresos este año, que prácticamente vuelven a los niveles anteriores a la pandemia. La operación de carga aérea de Federal Express (FedEx) desciende por poco al segundo puesto, tras haber liderado durante la pandemia gracias al fuerte mercado mundial de carga aérea, impulsado por el aumento de la demanda de EPI y el comercio electrónico.

En los primeros resultados del trimestre de septiembre se observa que las seis mayores compañías aéreas estadounidenses tienen ahora unos ingresos récord y un beneficio neto global en los nueve primeros meses del año, lo que sitúa al sector en vías de obtener un modesto beneficio para el año, si se mantienen las tendencias.

Los grandes grupos aéreos europeos, como Lufthansa, también mostraron una gran recuperación de sus ingresos en el primer semestre, tras el levantamiento de las restricciones a los viajes a principios de 2022, que propició una oleada de demanda de pasajeros.

El tráfico dentro de Europa Occidental ha funcionado en torno al 95 % de los niveles anteriores a la pandemia desde mediados de año, lo que ha aumentado los ingresos y ha devuelto la rentabilidad a los mayores grupos en el trimestre de septiembre.

Por el contrario, la región de Asia Pacífico ha tenido problemas, en gran parte debido a los continuos bloqueos por COVID-19 de China. Las aerolíneas chinas registraron un descenso del 35 % en sus ingresos y una pérdida neta de casi 10 000 millones de dólares en el primer semestre de 2022, superior a la de los dos años anteriores. Los resultados de la segunda mitad del año parecen aumentar ese déficit. Es probable que las aerolíneas del resto de la región compensen en cierta medida este déficit, pero, a juzgar por los resultados actuales, no parece suficiente para contrarrestar el déficit procedente de China.

|

Clasificación |

Grupo de aerolíneas |

País |

Ingresos (millones de dólares) |

Variación (%) |

Resultado operativo |

Margen operativo (%) |

Resultado neto |

Margen neto (%) |

||||||||||||||||||||||||||||||||||

|

2022 |

2019 |

2022 |

22 v 21 |

22 v 19 |

|

2022 |

2022 |

2021 |

2020 |

2019 |

2022 |

2022 |

2021 |

2020 |

2019 |

|||||||||||||||||||||||||||

|

1 |

1 |

Delta Air Lines |

EE. UU. |

23 172 |

105 |

% |

1 |

% |

736 |

3 |

% |

-5 |

% |

-52 |

% |

14 |

% |

-205 |

-1 |

% |

-5 |

% |

-62 |

% |

9 |

% |

||||||||||||||||

|

2 |

5 |

FedEx |

EE. UU. |

23 072 |

8 |

% |

23 |

% |

1599 |

7 |

% |

7 |

% |

2 |

% |

6 |

% |

1402 |

6 |

% |

7 |

% |

3 |

% |

6 |

% |

||||||||||||||||

|

3 |

2 |

American Airlines |

EE. UU. |

22 321 |

94 |

% |

-1 |

% |

-706 |

-3 |

% |

-8 |

% |

-50 |

% |

7 |

% |

-1159 |

-5 |

% |

-11 |

% |

-42 |

% |

4 |

% |

||||||||||||||||

|

4 |

3 |

United Airlines |

EE. UU. |

19 678 |

126 |

% |

-6 |

% |

-498 |

-3 |

% |

-19 |

% |

-28 |

% |

9 |

% |

-1048 |

-5 |

% |

-21 |

% |

-35 |

% |

6 |

% |

||||||||||||||||

|

5 |

4 |

Lufthansa |

Alemania |

16 107 |

108 |

% |

-23 |

% |

-215 |

-1 |

% |

-29 |

% |

-31 |

% |

2 |

% |

-353 |

-2 |

% |

-28 |

% |

-39 |

% |

-1 |

% |

||||||||||||||||

Si el sector logra contener sus pérdidas netas para todo el año en torno a los 10 000-15 000 millones de dólares, cabe recordar que eso todavía equivale a las pérdidas anuales del sector 20 años antes, tras la crisis surgida a raíz de los atentados del 11-S.

La Clasificación mundial de pasajeros de aerolíneas de Cirium para 2021 y el primer semestre de 2022 es un análisis de alta calidad disponible en Cirium Dashboard. El informe incluye:

- Los 25 principales grupos de aerolíneas por ingresos (millones de dólares) de enero a junio de 2022.

- Los 100 mayores grupos de aerolíneas por ingresos (millones de dólares) 2021.

- Resultados financieros corporativos de los grupos de aerolíneas por región, de enero a junio de 2022 (en miles de millones de dólares)

- Volumen de pasajeros por región de enero a junio de 2022.

- Resultados financieros corporativos del grupo de aerolíneas por región y tipo de aerolínea 2019-2021 (miles de millones de dólares).

Haga clic aquí para descargar el informe completo.

Fin

Acerca de Cirium

Cirium combina la potencia de datos y el análisis para que el mundo siga en marcha. La firma ofrece sus conocimientos especializados, desarrollados tras décadas de experiencia en el sector, para que las empresas de viajes, los fabricantes de aviones, los aeropuertos, las aerolíneas e instituciones financieras, entre otros, puedan tomar decisiones lógicas e informadas que configuren el futuro de los viajes, aumenten los ingresos y mejoren la experiencia del cliente. Cirium forma parte de RELX, proveedor global de herramientas de toma de decisiones y análisis basado en la información para clientes profesionales y comerciales. Las acciones de RELX PLC cotizan en las bolsas de Londres, Ámsterdam y Nueva York con los siguientes símbolos: Londres: REL; Ámsterdam: REN; Nueva York: RELX.

Para más información, siga las actualizaciones de Cirium en LinkedIn o Twitter o visite www.cirium.com

Contacts

Para consultas de prensa:

Relaciones públicas de Cirium: [email protected]

The PC Agency (RU y Europa): [email protected]

Relaciones con la prensa de Juliett Alpha (América): [email protected]

TrainTracks (Japón): [email protected]